关于日本投资银行贷款及房产相关税费

关于银行贷款 贷款利率超低 在日本购买房产最大的优势就是银行贷款,目前全日本的房贷利率非常低只有1%不到,但大部分中国投资者是不可能获得贷款的,并且日本银行对破产清算也是毫不留情的。 在日获得银行贷款的情况 外国人在日本贷款难是正常现象,在日本没有身份也没有任何信用记录的普通中国投资者是不可能获得日本银行贷款的,因此不要认为自己拿不到贷款就吃亏目前业界流行的贷款的对象如下: 在日本工作已久的人员 在日本大手公司里已经工作3年以上,并且有良好的资信的人员,并且确实有买房职业的需要,银行会根据客户资质进行再审核,但是由于身份问题,利率一般比日本人高。 法人贷款 指的是给合格投资者通过办理公司...

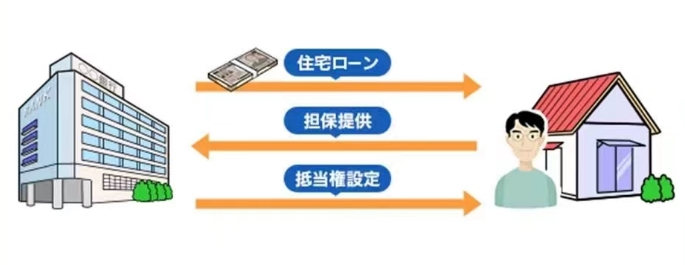

关于银行贷款

贷款利率超低

在日本购买房产最大的优势就是银行贷款,目前全日本的房贷利率非常低只有1%不到,但大部分中国投资者是不可能获得贷款的,并且日本银行对破产清算也是毫不留情的。

在日获得银行贷款的情况

外国人在日本贷款难是正常现象,在日本没有身份也没有任何信用记录的普通中国投资者是不可能获得日本银行贷款的,因此不要认为自己拿不到贷款就吃亏目前业界流行的贷款的对象如下:

在日本工作已久的人员

在日本大手公司里已经工作3年以上,并且有良好的资信的人员,并且确实有买房职业的需要,银行会根据客户资质进行再审核,但是由于身份问题,利率一般比日本人高。

法人贷款

指的是给合格投资者通过办理公司后获得的再贷款一般都是给超高净值客户的专属服务,比如在日本投资一栋楼并且设立了一家公司,用该公司的名义做抵押贷款是可以的,基本上都是在日资产上10亿日元以上的客户才有资格申请的。

跨国银行贷款

在港澳台以及韩国有很多银行在日本设置有海外银行分支。因此他们均可为在当地的本国 (地区) 居民提供跨国银行服务,比如香港的东亚银行,汇丰银行等都可以为合格的客户提供贷款,但在日本的中资 (大陆)银行是很难为投资者提供贷款的,因为受到中国外汇管制,内保(存)外贷业务已经全面停止。

银行贷款的风险

传统日本银行对不良资产处理严格,因此风险非常大如果判定被抵押的物业无法盈利,会提前采取措施中断贷款,抵押物业以白菜价拍卖,并且不合规贷款的情况在华人业界非常之多,很多都造成了严重的不良影响。

无法支付物业内劳工工资被法院抵押

这类情况普遍发生在北海道的滑雪场和富士山河口湖的酒店,由于投资方资金不足,无法持续运营欠了劳动者薪水,被告上法庭,法院会直接将公司名下物业直接白菜价拍卖后优先补足劳工薪水。

商业贷款无法清偿被银行拍卖

中国投资者因为并未仔细阅读这些贷款协议,导致了大量的损失,一般情况下日本商业贷款均设置了无法偿还的条件,那就是物业的“处置权”归银行所有这意味着一旦投资者违约,银行可以直接将物业以任意价格拍卖,银行可以1日元卖掉,卖给自己的关联公司或者行长。

借用日本当地人“骗取”贷款的风险

在关西地区很多不动产公司给一些中国投资者提供以日本人名义办理的贷款,投资者只需给日本人一些好处费,但在日本提供不实资料,冒用他人名义贷款在日本属于严重违法犯罪行为,一般都是刑事案件。

金融公司贷款的霸王条款

由于很多华人刚去日本无法拿到贷款,日本很多金融公司看中这个市场,发放年利率在3%以上的高息贷款并且在合同中均有无限连带责任条款,一旦无法还款将会波及借款人所有资产。